微信提现手续费这事,说到底就是一场“三角债”:银行说没拿钱,腾讯说给了银行,用户说那我交的90亿到底进了谁口袋?今天咱们不站队,只算一算这笔账,看看到底谁最吃亏。

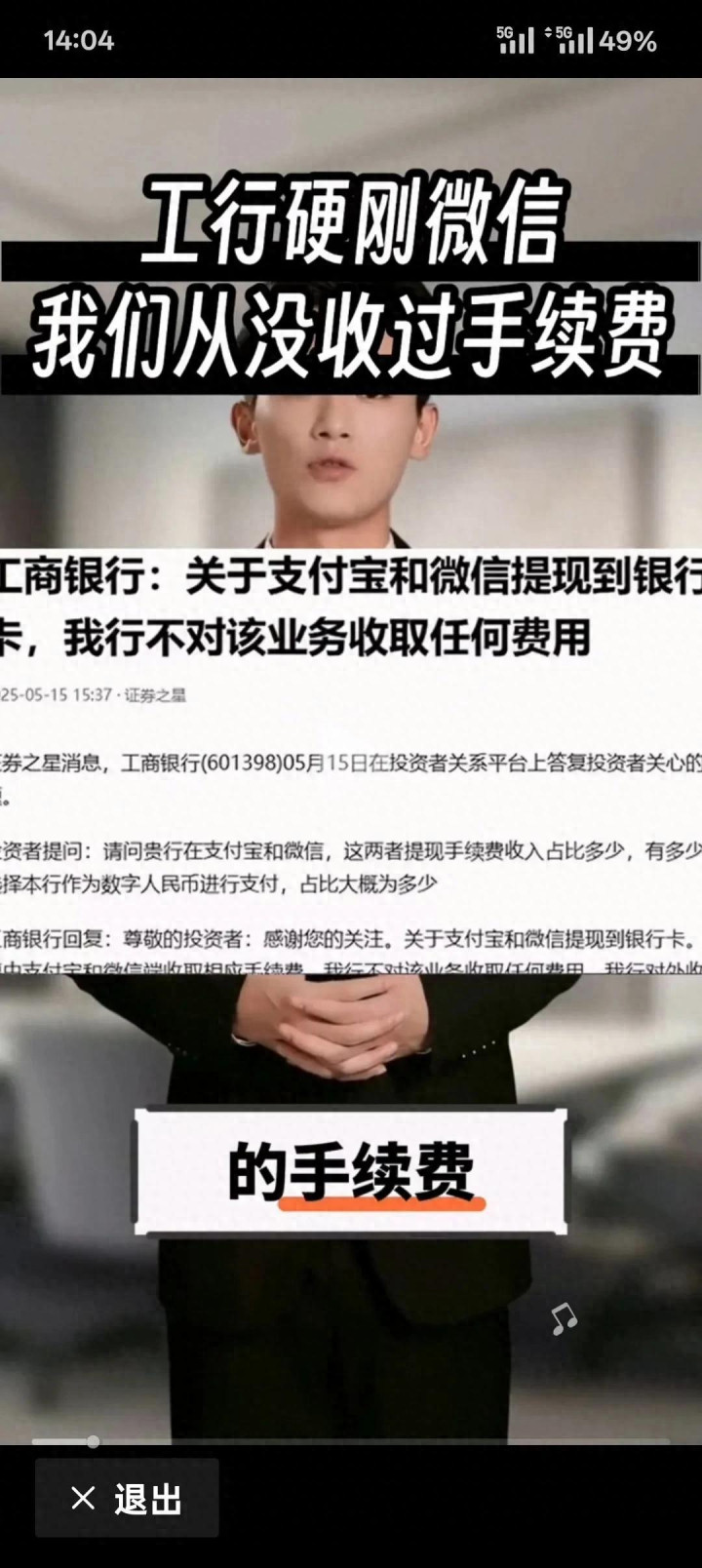

先说银行。工行这次站出来硬刚,直接把话说明白了:“微信提现手续费,我们一分没收。”这不是随随便便的一说,是有底气的。银行对个人转账早就免费了,监管也明令不准乱收“通道费”。

但银行也不是活雷锋,它们确实会向支付平台收“清算费”“接口费”,不过那是腾讯和银行之间的合同价,跟用户提现时扣的0.1%根本不是一回事。所以银行这是属于“背锅侠”突然甩锅,把自己摘得干干净净了。

然后再看腾讯。马化腾从2016年就开始讲“成本故事”:用户每提1万,我们要给银行10块,一个月烧掉3亿,扛不住了才收费。但故事讲到2025年,工行一句“没收到”直接把腾讯剧本手撕了。

更尴尬的是,有用户实测:先把钱转进“零钱通”再提回同一张卡,手续费直接归零。如果银行真收了通道费,为啥绕个弯就能免单?这逻辑要是成立,那90亿手续费里,有多少是“成本”,有多少是“利润”,腾讯得拿账本出来走两步了。

最后再看看用户。表面看,0.1%确实不高,提5万扣50块,一顿外卖钱。但问题出在“只进不出”:银行卡充值进微信免费,提回银行卡就收费,而且不设封顶。对做小买卖的老张来说,一年流水100万,提现手续费就是1000块,够交一个月档口租金了。更别说那1000块免费额度,对普通用户是“意思意思”,对做生意的人连塞牙缝都不够。

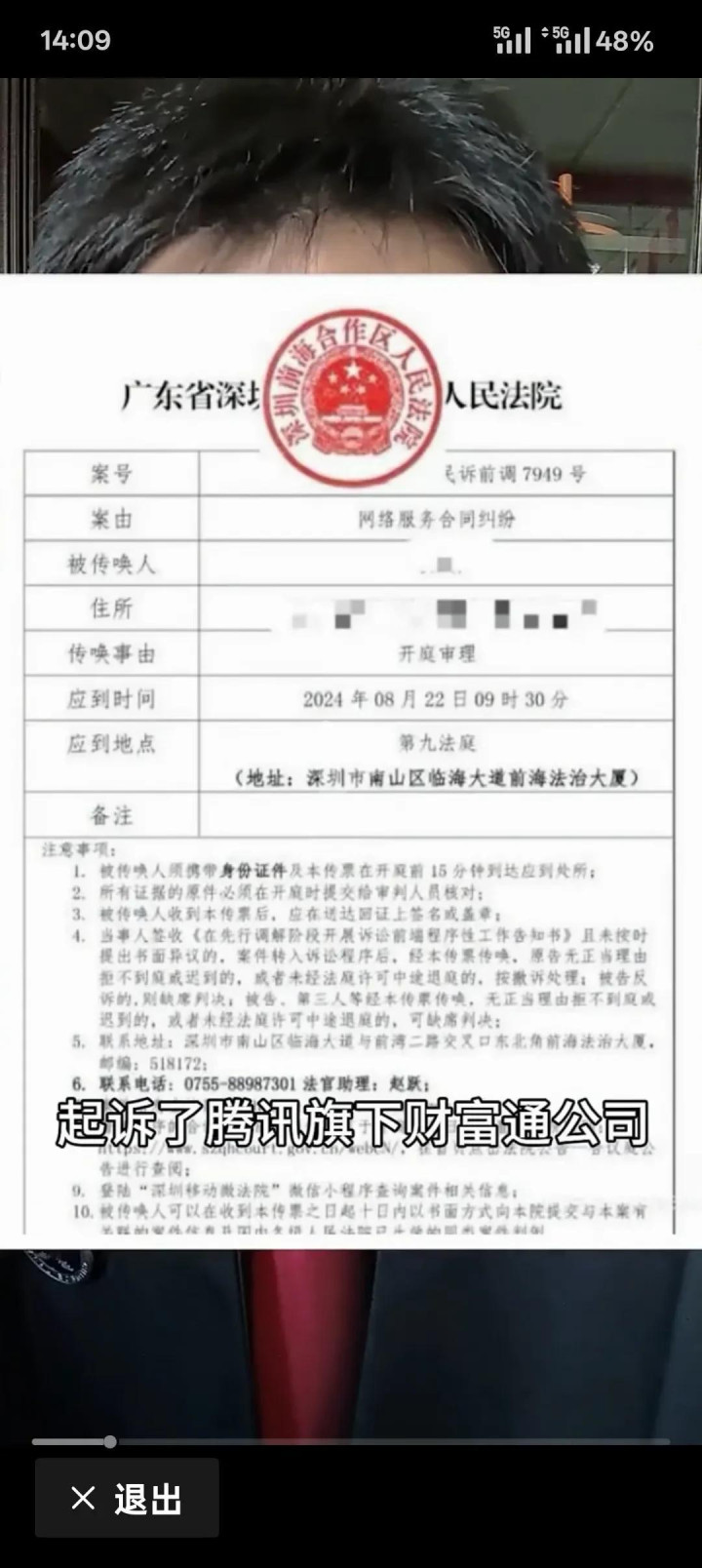

华东政法的杨同学就是把这50块掰开揉碎,发现腾讯说不清成本构成,才一怒把官司打到了深圳前海法院。

所以谁最吃亏?答案其实挺清楚:银行没收到钱,自然谈不上亏;腾讯的“成本故事”被戳穿,最多是商誉受损;真正在默默出血的,是每天点“确认提现”的那12亿用户。他们没得选,微信支付已经成了水电煤级别的存在,想不用?除非你能让买家都用现金。

说到底,这不是技术问题,是话语权问题。用户没有议价权,平台才有。腾讯可以一边收着0.1%的提现费,一边拿这笔钱去补贴商户、拉新、发红包,形成闭环;银行则躲在幕后收着清算费,既不背骂名也不担风险。唯一被坑的,是用户的钱包。

这场闹剧最后怎么收场?大概率是腾讯悄悄下调费率,或者像支付宝那样拿积分换免费额度,再发几篇“持续优化体验”的公关稿。但90亿已经收过的钱,没人会退。用户唯一能做的,就是像杨同学那样,较真儿到底。毕竟,你不问,就永远没人告诉你那50块到底买了谁的单。

佳成网配资-个人股票配资-民间配资-杭州配资公司一览表提示:文章来自网络,不代表本站观点。